让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

极品咖啡市集关注已久的一场交游,终于尘埃落定。近期,瑞幸咖啡控股鼓励大钲老本已与雀巢终了公约,收购蓝瓶咖啡Blue Bottle Coffee全球门店,价钱低于4亿好意思元。

这是客岁皮爷咖啡母公司卖身重组后,极品咖啡市集的又一“决定性交游”。这意味着,极品咖啡市集,正在参预落潮之后的“整理期”。接下来,摆上货架的姿色会越来越多。

为什么前几年热热闹闹的极品咖啡波澜,最终跑不出面部品牌?难说念老本在此付出了巨大的代价后,竟然就只可鸣锣开道吗?

极品咖啡,是指那些用极品咖啡豆制作的咖啡,通常尽头强调产地、工艺和风范,隆起门店装修的气魄和艺术性,走高质高价道路。

这种定位决定了,极品咖啡只可得到少数深度咖啡用户的偏疼,其家具、门店和品牌运作模式,不合适市集逻辑和行业趋势。

说到底,近些年的极品咖啡延长,仅仅中国咖啡市集全面发展的副家具。当市集开启咖啡“向下”趋势,还在强调“朝上”的极品咖啡,难以走出小众逻辑,最终只会被挤到市集的旯旮里。

何为极品咖啡?

到底是骁雄造局势,照旧局势生效了骁雄?在咖啡市集,有着不不异的解读。

2017年之前,关于大大宗中国东说念主而言,咖啡是隧说念的小众饮品,唯有小部分东说念主偶尔尝试。

尽管雀巢早在上世纪80年代就将速溶咖啡引入中国市集,星巴克1999年就将中国首店开到了北京国贸,但彼时咖啡受众尽头有限,市集界限较小且增长邋遢。

2017年,瑞幸横空出世,以互联网念念维及产业运作模式,拉低现磨咖啡的价钱,并通过咖啡的茶饮化立异,培育了更多咖啡用户;2022年,库迪创立,进一步将现磨咖啡价钱锁定在9块9。

在星巴克、瑞幸、库迪等品牌的经久教训下,中国咖啡市集快速增长,26万家咖啡店撑起了千亿级现磨咖啡市集。

当咖啡从小众变为大家饮品,部分深度用户需求升级,启动关注咖啡豆的产地、处理形势和风范特征,并追求更高等次的咖啡、空间和文化享受,于是,极品咖啡应时而生。

极品咖啡更强调品性,阿拉比卡咖啡豆仅仅基础;它们也更隆起个性,单一原产地是常见标签;其门店选址和装修门径更高,部分品牌以致会强调一店一策动。

在极品咖啡品牌和拥趸们的描写中,这是一个相对想法:星巴克、瑞幸、库迪等齐是“贸易咖啡”,而我方是“极品咖啡”。

2015年10月,韩玉龙和陆剑霞夫人在上海静安南阳路开了一家仅有2平米大小的咖啡店。这个细小的亮光,在2018年老本介入,2021年淡马锡、好意思团龙珠、字节进步先后加注之后,燃烧了极品咖啡的星星之火。

那一时间,M Stand、代数学家、Grid咖啡、Seesaw等品牌,先后创立或得到市集和老本的再行关注,极品咖啡赛说念逐步吵杂起来。

其实,这么的故事,在咖啡文化和产业愈加熟识的泰西市集,早已发生过一遍。泰西咖啡市集升级,先后出身了Peet’s Coffee、Lavazza、Blue Bottle Coffee等极品咖啡品牌。

中国咖啡市集壮大、原土极品咖啡露头后,这些外资极品咖啡品牌,先后通过直营、特准方针、搭伙等神情参预中国市集,化身为皮爷咖啡、拉瓦萨、蓝瓶咖啡等。

于是,中国咖啡行业参预新的代际,从最早的台式(上岛咖啡)、好意思式(星巴克),过渡期的韩式(漫咖啡),当前门店数目占主流的考中(瑞幸、库迪),邋遢迭代至第五代——极品咖啡。

这些极品咖啡品牌,受到重度咖啡喜爱者们的追捧。要是咖啡蚀本有层级,那么,他们一定以为我方站在了行业尖端。

难逃小众红运

相关词,极品咖啡飞腾背后,市集能源并未能握续。

经由最近几年咖啡市集的大爆发,星巴克强化其第三空间理念,门店数目稳步普及至8000家;快咖啡瑞幸和库迪,门店数目区分达到30000家和18000家。其中,2022年确立的库迪,成长速率更是令全球咖啡界为之规避。

另外,借助原有门店的上风,肯德基旗下的K Coffee、麦当劳旗下的McCafe,蜜雪冰城旗下荣幸咖,沪上大姨旗下沪咖,均参预行业头部阵营。

2024年中国十大咖啡品牌中,极品咖啡仅有Manner这1家。10年2000家门店,足以笑傲极品咖啡市集,放在悉数咖啡行业中,却仍是是严重掉队了。

Manner死后,尽管M Stand、代数学家、%Arabica、蓝瓶等品牌的着名度和互联网热度居高不下,但门店数目并莫得几许,仍然是小众品牌。

况兼,从最近的市集动向看,老本关于极品咖啡的矜恤,正在邋遢落潮。

早在2021年,Manner姿色处于声望顶峰之时,早期投资东说念主当天老本就套现离场;2025年头,小红书退出M Stand姿色;2025年8月份,好意思国饮料巨头KDP,以1300亿元现款的代价,收购Peet’s Coffee皮爷咖啡的母公司JDE Peet’s,进行饮料与咖啡业务重组。

雀巢将收购而来的Blue Bottle Coffee蓝瓶咖啡摆上货架的同期,市集传言,一家中国极品咖啡头部品牌行将卖身。

为什么,前几年热热闹闹的极品咖啡热,就这么悄然参预尾声?

究诘这个话题之前,最初要回话一个基本问题:关于中国蚀本者来说,一杯咖啡,到底什么最进犯?咖啡自己、门店空间、便捷进度,照旧背后的文化?

咖啡市集会,追求顶级咖啡口感的东说念主,弥远是少数。要是你作念一场多样档次、各大咖啡品牌的好意思式、拿铁盲测,极品咖啡可能才会知说念我方的大家基础有多弱。将大部分蚀本者引入咖啡市集的生椰拿铁、橙C拿铁等,适值不是它们的果断。

况且,在所谓的高品性咖啡市集,星巴克、瑞幸、库迪齐有各自的措置决议。极品咖啡品牌们,不再是独一的选项。

关于绝大部分中国咖啡用户来说,他们要的大概不是实足的好咖啡,或者实足的低廉,而是质价平衡,以及优质的做事。

星巴克、瑞幸、库迪遍布三街六巷的门店和牌号,即是一种品牌统领力的体现。而极品咖啡们小众、高成本的运作模式,制约了门店延长速率,难以触达雄壮蚀本者,最终被困在了市集的旯旮里。

是以,当市集对极品咖啡祛魅,当它们依靠定位得到的流量和光环不再,极品咖啡品牌们靠什么握续赢得蚀本者?

因极品定位和穷乏界限效应,极品咖啡的单店成本、单杯成本齐更高。连年咖啡豆价钱大涨,大概正在成为压倒它们的临了一根稻草。

最近几年,咖啡期货价钱暴涨,多次谋害历史极值,并保管高位运行。咖啡豆价钱动辄几十元一斤,极品咖啡豆加价更甚,单价千元已不及为奇。

星巴克、瑞幸、库迪等头部品牌通过供应链布局和产能设备,强化了市集说话权。而界限更小的极品咖啡们,通常穷乏这么的实力,面对市集波动,险些毫无办法。

一边是赖以糊口的极品定位,一边是原材料、门店等成本的赓续激越,极品咖啡们看不到短期的盈利可能,经久延长空间也被锁死,终于让市集渐渐清闲下来。

咖啡市集向下

意志到危急的极品咖啡们,早已在转化战术,让我方更顺应执行的市集。

面对咖啡市集的热烈竞争,蓝本略带傲气的极品咖啡们,不得不加入到行业内卷中。有的径直降价;有的推平价副品牌,举例Peet’s Coffee旗下的Ora Coffee,好意思式也只消9块9;而比星咖啡和Seesaw Coffee等,则用小店模式追逐贸易咖啡的延长旅途。

关于连年流行的“咖啡+”战术,不管是餐点、零卖业务照旧体验举止,极品咖啡们也齐纷繁投身其中。

最“果敢”确当属皮爷咖啡。面对门店方针遵守问题,推出了蚀本入座的措施。这险些是中国市集独逐一家条目蚀本后才智入座的连锁咖啡馆了。去咖啡馆仅当氛围组的弥远仅仅少数,皮爷咖啡的这种战术,可能会让尽头一部分中立的蚀本者视为畏途。

不外,从当前的市集气象来看,这些方针战术的微调,取得的后果相配有限,措置不了极品咖啡的根柢问题。

根柢原因在于,经由几年时间的全面发展,中国咖啡行业的标的邋遢“向下”。

家具“向下”。最近几年,咖啡市集的家具立异,以咖啡的饮料化为主要标的,面对的是大家蚀本者。极品咖啡倡导的极致好咖啡,仍属小众。

市集“向下”。在瑞幸、库迪以及星巴克的主导下,中心城市咖啡市集趋近于弥漫,下千里市集成为接下来的拓展重心;另一边,部分过失品牌为了保管市集占有率,以店中店模式保握与蚀本者的贯穿。

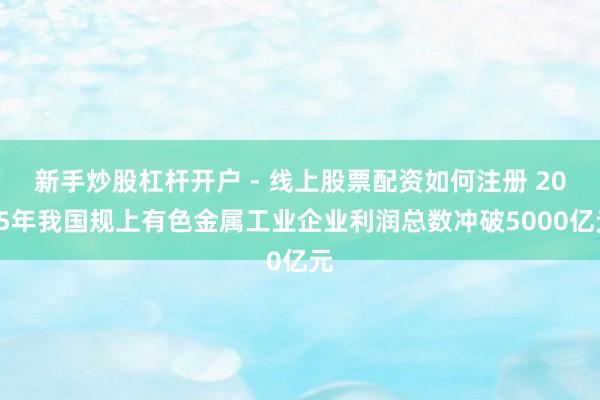

在这些变化的共同作用下,中国咖啡市集也呈现出解析的价钱“向下”。行业数据暴露,从2023年9月到2025年9月,中国咖啡市集客单价从41元着落至26元,东说念主均蚀本15元以下咖啡门店占比从29.8%上升至36.9%。

这其中,很大一部分影响身分来自于客岁以来的新一轮外卖大战和即时零卖大战。平台补贴之下的咖啡价钱,着落到了一个令东说念主咂舌的进度,招引了更多蓝本不喝咖啡的东说念主。这么的行业飞腾中,受益最大的,也不是价钱高、门店少的极品咖啡。

究其根柢,极品咖啡这种采集于高线市集、针对高阶用户、走高质高价道路的咖啡品牌,很难得到“贸易咖啡”那样的成长,最终只可转头到我方的小众定位中。

1971年,来自学术界的杰瑞·鲍德温、戈登·鲍克和泽夫·西格尔,在西雅图派克市集创立星巴克。1982年,被星巴克气质所招引的霍华德·舒尔茨加入,成为营销主宰。

到底是走极品小众道路,照旧推行大家连锁战术?彼时,星巴克也靠近这么的采用。最终,市集帮星巴克采用了霍华德·舒尔茨,竖立了这家全球门店4万多家的咖啡巨头。

创立初期,星巴克从旧金山的Peet’s Coffee那处学习咖啡的手段与艺术,是以,Peet’s Coffee也被称为“咖啡界的祖师爷”。

其后,星巴克首创东说念主之一杰瑞·鲍德温收购了Peet’s Coffee,不绝其极品、小众道路。

直到2012年,德国财团JAB接办Peet’s Coffee,“补课式”再行开启全球延长,才有了当前的皮爷咖啡,以及背面的故事。

Manner、M Stand、拉瓦萨、蓝瓶咖啡,以及广大中国极品咖啡品牌,可能也要靠近这么的抉择新手炒股杠杆开户 - 线上股票配资如何注册,到底是遵照我方的极品、小众定位,照旧成为阿谁平衡的多面手?

新手炒股杠杆开户 - 线上股票配资如何注册提示:本文来自互联网,不代表本网站观点。